��ŷ��Ȼ����������ľ��÷���

���ߣ�

������

����ʱ�䣺2005/6/18 15:27:38

���������2068

|

|

��ŷ��Ȼ��������������Ҫ��ע�¹������£�������ʱ��������������ȹ���������Щ������Ȼ����˾1995�깫�������Ĺ�˾�걨����������ȼ����˾��GDF�������Ĺ�˾�걨û��������Ȼ�������������Ӫ��������ң�������GDF��15�ҵط�������˾1995����Ȼ��������ռ�����ı���С��2%������Щ��˾�����ݷ���������ߴ����ԣ���Ӣ��ȼ����˾��BG������������ʽ����Ȼ�����������Ϊһ�廯�Ĺ�˾�����ܽ����꣬BG��˾�Ѵ�һ�廯ȼ����˾��Ϊ���ҹ�˾��һ����Ӣ����Ȼ���ɷݹ�˾��BG plc��,��һ������Ȼ�����۹ɷݹ�˾(Centrica plc)����Centrica ��˾1995��ֻ����������Ȼ���г��ݶ�����ڽ�����Ȼ���г���Ϊ���и���ı仯��

һ����Ȼ�������ľ�����

1.��Ȼ�������ľ�������

��Ȼ��������һ����Ҫ�ľ��ò��š�1995�꣬Ӣ�����������¹�������ʱ�����������������Ȼ�������ܶ�ﵽ760����Ԫ��Լռ��Щ����GDP��ֵ��1%�����У��ط�������˾��LDCS����Ȼ�����۶��320����Ԫ��ռ��Щ����GDP��ֵ��0.7% ����Ӣ���ͷ�����Ȼ�����������������۶����Ի��֣��ʲ������Ʒ������������ֵ��������룩��

����Ȼ�����ڻ������Ȼ���Ľ������������û��ľ��ü�ֵ���У���Ȼ����������Լռ�����û�ƽ���۵�50%������1����

��1.1995�������Ȼ����������ռ�����û�ƽ���۵ı���

| ���� |

����� |

����ʱ |

Ӣ�� |

���� |

�¹� |

| 19.7% |

37% |

46% |

48.2(1) |

52% (2) |

53.7%(3) |

������Դ��IEA (1)����ѹ������������룻(2)����ȼ����˾��(3)��ȼ��˰3.5Pf/m3��

����֮��IJ�����Ҫ���г��ṹ�����۷����ͳɱ���ͬ������������Ȼ������ƽ��������Լ�������û��۵�50%������Ӿ����������û������ܳɱ��ı������Ǻܸߣ���ô��ζ����Ȼ������������������Ȼ�����ϵ������ʾߡ��⽫ʹŷ�������ƶ��߱��뼯�о�������Ȼ��������иĸ

2.��Ȼ��������Ͷ��

ͨ������������Ͷ�ʱ����������Ͷ�ʴ���2����һ����ԣ���Ȼ�������������Ҫ��Ͷ�ʱ���Ϊ������Ͷ��Լռ������Ȼ������Ͷ�ʣ��������⣩��20��30%�����У���ѹ����60��75%������5��7%��ѹ������ѹվ�������DZ���15��20%������Ͷ��Լ����Ͷ�ʵ�70%��80%����Ҫ�����ǹ���75%���ϣ�����5%����ѹվ10%���ҡ�

��2. 1995�����ºͱ���ʱ��Ȼ�����ϵ�Ͷ�ʱ��� ��%��

|

|

���£�1994-1995�꣩ |

����ʱ(1991-1995��) | ||||

|

|

���� |

���� |

�� |

���� |

���� |

�� |

|

���� |

0.5 |

0.2 |

0.7 |

- |

- |

- |

|

���� |

4.7 |

1.6 |

6.3 |

4.2 |

- |

4.2 |

|

��ѹվ |

3.7 |

4.3 |

8.0 |

2.9 |

7.0 |

9.9 |

|

��ѹվ |

18.8 |

52.3 |

71.1 |

9.9 |

70.4 |

80.3 |

|

�����DZ� |

0.2 |

3.6 |

3.8 |

- - |

- |

- |

|

���� |

3.4 |

6.7 |

10.1 |

1.9 |

3.7 |

5.6 |

|

��Ͷ�ʵı��� |

31.3 |

68.7 |

100 |

18.9 |

81.1 |

100 |

������Դ: Consultant

3. ��Ȼ�������ɱ�

��3�г��˵¹�������ʱ��������ͺ��������ɱ���ռӪҵ����

�ı��������

��3.�����ɱ�ռӪҵ����ı�����%��

| |

�¹� |

����ʱ |

����� |

���� |

| Ӫҵ���� |

100.0 |

100.0 |

100.0 |

100.0 |

| ( (����Ȼ��) |

(65.7) |

(48.1) |

(56.6) |

(66.3) |

| ���Gross margin�� |

34.3 |

51.9 |

43.4 |

33.7 |

| (����) |

(10.1) |

(11.1) |

(10.9) |

(9.4) |

| (����Ӫҵ�ɱ�) |

(9.4) |

(10.2) |

(13.8) |

(9.0) |

| (�۾�) |

(10.7) |

(8.9) |

(12.1) |

(7.9) |

| �������� |

4.1 |

21.7 |

6.6 |

7.4 |

| ������� |

(1.4) |

4.1 |

(0.2) |

(3.9) |

| �������� |

2.2 |

(0.9) |

0.3 |

(0.3) |

| ˰ǰ���� |

4.9 |

24.9 |

6.7 |

3.2 |

| (˰) |

(3.2) |

(0.1) |

(3.5) |

- |

| ˰������ |

1.7 |

24.8 |

3.2 |

3.2 |

������Դ��������˾�걨

��1���¹�33 �ҵط�������˾1994������� ��

��2������ʱһ�Ҿ��д����Եĵط�������˾��

��3�������32 �ҵط�������˾1995������ݣ�

��4����������ȼ����������ˮ����˾1994������ݡ�

���������ɱ���Ҫ����Ϊ�����ʣ�нˮ�����������Ͻ𣩣�������Ӫҵ�ɱ���������Ʒ�IJɹ������գ����طѣ�ͨѶ�ȣ����۾ɡ����ڱ���ʱ֧��������������Ȩ��Ӫ�ѵ���ʽ��¹����������ͬ������ʱ������˾�Ժ�������ʽ��Լ��ƽ�������80%���������Ϊ�ɶ����������֣��������Ȩ��Ӫ�ѡ�������ϱ�����ʱ������Ϊʲô���������Ҹߵ�ԭ��������Щ������˾��Ҫ֧����Ȩ��Ӫ�ѣ���Щ������˾����Ҫ֧���������ڸ������۾ɹ���ͬ����Ҳ�����Խ��й����Եijɱ�������Ƚϵ�����֮һ����ˣ��ϱ��и�����������ֱ�����Ƚϡ�

�ɱ�4�ó���Щ���ҵ������ɱ���Ӫҵ������ë���еı����������ɱ��Ľṹ������4����5����

��4.�����ɱ���Ӫҵ������ë���еı���(%)

| |

�¹� |

����ʱ |

����� |

���� |

| ���� |

29.5 |

21.4 |

25.1 |

28.2 |

| ����Ӫҵ�ɱ� |

27.4 |

19.7 |

31.8 |

26.7 |

| �۾� |

31.2 |

17.1 |

27.9 |

23.4 |

| �� |

88.1 |

58.2 |

84.8 |

78.3 |

| Ӫҵ���� |

11.9 |

41.8 |

15.2 |

21.7 |

| � |

100.0 |

100.0 |

100.0 |

100.0 |

��5.�����ɱ��Ľṹ (%)

| |

�¹� |

����ʱ |

����� |

���� |

| ���� |

33.5 |

36.8 |

29.6 |

36.0 |

| ����Ӫҵ�ɱ� |

31.1 |

33.8 |

37.5 |

34.1 |

| �۾� |

35.4 |

29.4 |

32.9 |

29.9 |

| �� |

100.0 |

100.0 |

100.0 |

100.0 |

�ӱ�3����4�ͱ�5�ó����¼��㣺

1���ĸ�����������˾��ƽ�������ɱ�Լռ������Ȼ�����õ�50%������֮����Ȼ�������ɱ��е�����֮���ǹ�����Ȼ���ɱ�������֮һ�ǹ̶��ɱ���

2���ĸ����������ɱ��еĹ��ʼ�����Ӫҵ�����10%���ҡ�

3�����������ɱ��ṹ������ͬ�����磬���ʡ�Ӫҵ�ɱ����۾ɻ����Ǹ�ռ�����ɱ�������֮һ��

4������֮��ë����Ӫҵ����ı��ض����ͣ����ң�Ӫҵ����ռë���ı���Ҳ�ܸߣ���ӱ�4���Կ������ӵ¹���11.9%������ʱ��41.8%��

ͨ������Щ���Ĺ�ע�����������һ�����⣬������˾�ijɱ��Ƿ���������仰˵���Ƿ��н��ͳɱ��Ŀ����ԣ��⽫ͨ������Ȼ������ɱ��Ƚϵõ�һЩ������

4.��Ȼ������ɱ��������ɱ��ıȽ�

�������ٵ¹�1995����Ȼ������������ɱ��ṹ���������6����1995�꣬�¹�������˾���۵���Ȼ��ռ��������68%��ʣ��������乫˾ֱ�����ۡ������������˾��Ȼ�����۵ķݶ��Dz�ͬ�ģ���ˣ�

���е����ݲ��ܴ��������������ҵ������

��6. 1995��¹���Ȼ����ҵ�ijɱ��ṹ��1995��

|

|

��λ�ɱ�* ����/ m3 ��Pfennig/ m3�� |

ռ������˾ƽ�����ۼ۵ı��� ��%�� |

|

���乫˾�� |

|

|

|

������Ȼ���ɱ� |

11.5 |

29.3 |

|

����Ȼ���ɱ�(1) |

7.9 |

20.1 |

|

��Ȼ��˰ |

3.5 |

8.9 |

|

������ɱ� |

19.4 |

49.4 |

|

������˾�� |

|

|

|

������Ȼ���ɱ� |

21.1 |

53.7 |

|

����Ȼ���ɱ�(1) |

15.0 |

38.3 |

|

�������ɱ� |

36.1 |

91.9 |

|

������˾ƽ�����ۼ� |

39.3 |

100.0 |

������Դ: Rheinisch-Westfalisches Institut fur Wirtschaftsforschung

*ƽ������: 12.6����/ m3 ����Bundesministerium fur Wirtschaft ƽ������

13.2����/ m3��. (1) ����Ȼ���ɱ��������ʳɱ������ʺ������ɱ���

�������ݱ�ʾ���¹���Ȼ����Ӧ�������䲿�ַ���Ȼ���ɱ�������Ȼ��˰��Լռ������˾ƽ �����ۼ۵�20%���۳�˰�ò��ַ���Ȼ���ɱ�Լռ������˾ƽ�����ۼ۵�10%���ϣ���������˾����Ȼ���ɱ�Լռ������˾ƽ�����ۼ۵�40%�������乫˾ֱ�ӳɱ����������ϣ���˵��������˾�ijɱ������乫˾�ijɱ����и���ؽ��ͳɱ��Ŀ����ԡ���������Ե������Ǻ���Ҫ�ġ���Ϊ�������Ч�ʵ��κθĸ�Ŀ�����ӳɱ���ʼ����ˣ�������Ȼ�������������Ӧ��������ҵ�ĸĸ

5.��Ȼ�������ij���Ч��

һ����Ȼ�������ľ��������ǹ�ģ���û��ۺϾ�Ӫ��Χ���ã������͵�������˾��ȼ����������ˮ���ȵ��ۺ���������˾�����ܽ���������˾�ĵ�λ�ɱ���

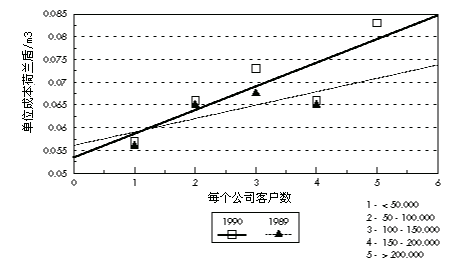

Ȼ�����Ӻ������¹���������ĵط�������˾��LDCs�����͵����ӷ�������Ȼ�������Ĺ�ģ���ú��ۺϾ�Ӫ����ЧӦ����Щ����û�ܷ������á�����ݺ�����Centraal Bureau voor of Statistiek�������CBS��1990������������˾�����ݣ���������˾��ģ��ӵ�пͻ����Ĵ�С�ֳ�����ȼ�(����7)��������ͬ��ģ������˾�������ɱ�֮��Ĺ�ϵ��ͼһ����

��7.������Ȼ������������˾��1990��

|

ÿ����˾�ͻ��� |

< 50��000 |

50 �C 100��000 |

100 �C 150��000 |

150 �C 200��000 |

> 200��000 |

|

������ (106 m3) |

4249.0 |

5748.0 |

2404.0 |

2953.0 |

5725.0 |

|

�ͻ� (103) |

863.3 |

1544.3 |

712.5 |

807.6 |

1865.1 |

|

���� (km) |

16013.0 |

24679.0 |

14364.0 |

13723.0 |

24497.0 |

|

ÿ��������(103 m3/ÿ��) |

4.9 |

3.7 |

3.4 |

3.7 |

3.1 |

|

ÿ���Ĺܵ�����(103 km/ÿ��) |

18.5 |

16.0 |

20.2 |

17.0 |

13.1 |

|

ÿ��������(103 m3/km) |

265.0 |

233.0 |

167.0 |

215.0 |

234.0 |

������Դ�� CBS

ͼ һ����ͬ��ģ������˾�������ɱ��Ĺ���

��ͼ��ʾ��������˾ƽ���ɱ���˾��ģ֮��ı�����ϵ��б��Ϊ����ֱ�ߡ���˵����������������˾�ĵ�λ�ɱ���û���湫˾��ģ��������ͣ����Ҿ��б�С��������˾��λ�ɱ��ߵ����ƣ�����֮����ģ�����ں�����������û�ܷ������á�ͬ�����¹����������������Ҳû�����ֹ�ģ���ú��ۺϾ�Ӫ����ЧӦ��

�������Щ����������˾���йصĹ�����ҵ�ֶԽ��ͳɱ��������ӣ��ǵ�Ч�ʵijɱ��������������Ҳ����ȱ�����ͳɱ��ļ������ƻ�û�о���ѹ�������µģ�˵��������˾��û�����������г����������У�����¢��״̬����ˣ����ڵط�������˾��LDCs������Щ�������ƣ��Խ��������ɱ����п��ܵģ����������������뾺�������ÿ��еĹ�ģ���ú��ۺϾ�Ӫ���õķ��������ͳɱ������������û�������С�û����������ڽ������ۣ����Ч�ʡ�

������Ȼ������������������Ƚ�

��Ȼ������������������Ƚ���Ҫ�����������͵Ĺ�˾��һ��:��������˾�������ۺ��ͣ���������Ӫ��Ϊ��������˾��������Ȼ�����乫˾����ѡ���ĸ���������ָ�����Ƚϣ�����������=Ӫҵ����/���������루Ӫҵ���� =��Ӫҵ����-��Ӫҵ�ɱ�����Ӫҵ�ɱ�=������Ȼ�����+����+�۾�+ծ��������������������=˰������/���������룻�ʲ��ر���=˰������/ƽ���ʲ��ܶ� [(1994���+1995���)/2]���ɱ��ر���=˰������/ƽ����Ȩ [(1994���+1995���)/2]��

1.������Ȼ������������������

��1���¹������£�

��������15�Ҵ�������˾��10���ۺ���������˾��1995����ע

���18����Ȼ�����乫˾��11�ҹ�˾����������˾���ۺ���������˾��Ȼ����������ռ�¹�1995����Ȼ����������12%��15�Ҵ�������˾��2�ҹ�˾�ľ���������Ϊ6%���ϣ�5�ҹ�˾�Ĺɱ��ر��ʴ���15%��10���ۺ���������˾��2�ҹ�˾�ľ�����������4%���ϣ�11�����乫˾�дﵽ4%�ľ�����������2�ҡ��±���������������Ȼ����˾ƽ�����档

��8.1995��������Ȼ�������������˾ƽ������

| ��˾���� |

ƽ������������ |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| 15�Ҵ����� |

9% |

4% |

4% |

18% |

| 10���ۺ������� |

7% |

3% |

2% |

8% |

| 11�����乫˾ |

4% |

3% |

5% |

19% |

������Դ: IEA ���ݹ�˾�걨����

���ϱ��ó���1995�꣬���´�������˾��ƽ��������ۺ���������˾�ߣ����ң���������˾�Ĺɱ��ر��ӽ������乫˾�Ĺɱ��ر������������ۺ���������˾ƽ����������乫˾�ߣ����ۺ���������˾�Ĺɱ��ر����������˾���͡�

�±������°�ɭ���У�Rheinisch Westfälisches Institut ���RWI���ṩ����Ȼ�������������������������

��9.�¹���Ȼ�����������������ʮ�����ˣ�

| |

1985 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

| ���䣺 |

|

|

|

|

|

|

|

| ������ |

23.8 |

14.6 |

20.3 |

18.4 |

18.7 |

18.6 |

19.3 |

| �ܳɱ� |

24.9 |

13.7 |

17.3 |

15.8 |

16.8 |

17.0 |

17.8 |

| �������� |

- 0.9 |

0.9 |

3.0 |

2.6 |

1.9 |

1.6 |

1.5 |

| ������ |

|

|

|

|

|

|

|

| ������ |

19.9 |

15.3 |

20.1 |

20.0 |

21.4 |

21.7 |

23.3 |

| �ܳɱ� |

20.1 |

16.0 |

19.3 |

19.1 |

20.4 |

20.7 |

21.4 |

| �������� |

- 0.2 |

-0.7 |

0.8 |

0.9 |

1.0 |

1.0 |

1.9 |

������Դ��RWI

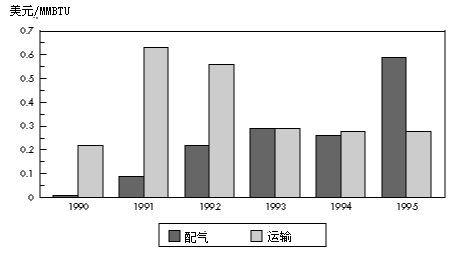

�ϱ���������Ȼ�����乫˾��������˾��������������ࡣ��1990�ꡪ1995�꣬���乫˾�����115�����ˣ�DEM.������������������˾�����49�����ˣ�DEM.�����������������乫˾�����������������½����ƣ���������˾����������������������ƣ������ͼ���Էdz�����ı�����

ͼ�����¹���Ȼ�������������λ��������

������Դ��RWI

���ָ�����ֱ��1999��Ϊֹ��1997�ꡪ1998�꣬������ҵ���ϰ죨Federal Cartel Office����ʹ����������������˾ǿ���Ե����۸���Ҫ�ձ齵�͵¹�����������˾�����ۼۣ�������ҵ���ϰ�Ӧά��Ȩ������ط���ҵ���ϰ�������������ۣ��Ӷ��ﵽ������Ȼ��������˾���������Ŀ�ġ����⣬Ӧ�ĵ¹���Դ�����������ܣ��ϳ����������Ե�������ͬ�ͷ�����ͬ��ֻ�����뾺�����ܽ������ۣ�������������棬ʹ�����������˾����ͬһˮ�Ͼ�����

��2������ʱ

1995�꣬����ʱ��23�ҵط�������˾���ָ���17�ҵط�������˾��һ�����乫˾��Ϊ����������10����1995�꣬����ʱ17�ҵط�������˾��Ȼ��������ռ��������85%����11�ҹ�˾���������20%��6�ҹ�˾�ʲ��ر�����15%���ϣ�9�ҹ�˾�ɱ��ر��ʳ���15% ��

��10.1995�����ʱ��Ȼ�������������˾��ƽ������

| ��˾���� |

ƽ���������� |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| 7�Ҵ����� |

29% |

24% |

6% |

16% |

| 10���ۺ������� |

23% |

21% |

13% |

29% |

| Distrigaz��Ȼ�����乫˾ |

6% |

2% |

2% |

27% |

������Դ��IEA���ݹ�˾�걨ͳ��

���������һ����������1995�����ʱ��������˾����������ۺ���������˾�����Ҵ�������˾���ۺ���������˾������Ҳ������Ȼ�����乫˾������ͬ�����ۺ�������˾���ʲ��ر��ɱ��ر��ʶ��ϸߣ������ۺ�������˾�Ĺɱ��ر�������Ȼ�����乫˾���첻��

��3������

���ݺ���1995��33�ҵط�������˾������������12����1995�꣬33�ҵط�������˾��Ȼ��������Ϊ230.4�������ף���10��������˾�ľ�����������7%���ϣ�14��������˾�ʲ��ر�����5%���ϣ�9��������˾�ɱ��ر�����40%���ϡ�

��12.����1995����Ȼ����˾��ƽ������

| ��˾���� |

ƽ������������ |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| 11�Ҵ�������˾ |

11% |

7% |

7% |

39% |

| 22���ۺ���������˾ |

10% |

5% |

4% |

74% |

| Gasunie��Ȼ�����乫˾ |

2% |

0.5% |

1% |

20% |

������Դ��IEA���ݹ�˾�걨ͳ��

�ϱ����ݱ���������33��������˾ƽ����������dz��ã��������乫˾��ҵ���á���������������Ȼ������������ͻر��ʵķ������Ȼ�������������ͼ������ԭ�����ڶ����������ż�ܷ����ϵIJ��졣��Gasunie ���乫˾��50%�Ĺɷ���Esso/Shell��˾�ģ�50%�ɹ��ҳ��ʣ��ļ��ע���ڳɱ�Ч�ʣ������еķ��������£�ֻ����Gasunie ���乫˾ÿ��8000������ܣ�4000����Ԫ�������������еط�������˾��������������Դ�����ۣ�ÿ��Ϊ68600������ܱȽ��ٵöࡣ

��4�������

����������ڷ��������ݽ���10��������˾����������������������˾Italgas��˾ ��Camuzzi��˾��1995�꣬��������Ȼ��������ռ����������֮һ���ϡ���10��������˾��ֻ��һ�����ҵĴ�������˾����ռ����Ȼ�����۷ݶ��С����ˣ��������г���������˾���������ݣ�����13����

��13.�������Ȼ����˾ƽ������

| ��˾���� |

ƽ������������ |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| �����ۺ������� |

9% |

6% |

3% |

17% |

| Italgas ������˾ |

5% |

2% |

1% |

09% |

| Snam ��Ȼ�����乫˾ |

20% |

10% |

7% |

112% |

������Դ��IEA���ݹ�˾�걨ͳ��

�ϱ����ݱ����������Ȼ�����䷽����������������ߡ�

2������������˾������Ƚ�

Ϊ���ٸ������Ʒ����ϴ��ڲ�����������Ӱ��̶ȣ�ѡ�������ĸ����������ָ�����㷺�ıȽϡ��±�����ŷ�������Ҵ�������˾��ƽ��ҵ����

��14.1995�괿������˾��ƽ������

| ���� |

ƽ������������ |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| ����ʱ |

29% |

24% |

10% |

15% |

| ���� |

11% |

7% |

7% |

39% |

| �¹� |

9% |

4% |

4% |

18% |

������Դ��IEA���ݹ�˾�걨ͳ��

�ϱ����ݱ�ʾ����������ָ���Ը��ڵ¹�������ʱ���˹ɱ��ر�����������������ں����͵¹�����۳�����ʱ������˾�������80%��Ϊ����Ȩ��Ӫ�ѣ����Ʊ���ʱ��������˾ʵ�ʵľ����������ڵ¹���ˮƽ�����ں�����ʵ�ʵľ�����Ĺ��������ѵģ���Ϊ1995����Щ��˾֧������Ȩ��Ӫ�ѣ�����Щû��֧��������ã��������ۺ���������˾����Ƚϼ��±���

��15.1995���ۺ���������˾ƽ������

| ���� |

ƽ������������ |

ƽ�������������� |

�ʲ��ر��� |

�ɱ��ر��� |

| ����ʱ |

23% |

21% |

13% |

29% |

| ���� |

10% |

5% |

4% |

74% |

| ����� |

9% |

6% |

3% |

17% |

| �¹� |

7% |

3% |

2% |

8% |

������Դ��IEA���ݹ�˾�걨ͳ��

�ϱ��ȽϽ���ǣ�����ʱ�ͺ����ۺ���������˾���ĸ�����ָ����ڵ¹��� ��Ȼ���ڸ�����Ʒ�����ͬ���������ԱȽϣ������Ʊ���ʱʵ�ʵľ������������ˮƽ�൱��������ϴ�ĵط�������˾��ҵ���ƺ����ڵ¹��ۺ���������˾��

3.����������˾������ķ���

1995�꣬����ʱ23��������˾�е�17�ҹ�˾������������Ϊ36%���������е�28%������������ֺͱ���ʱ˽��Electrabel������˾�����д�����ط���Ȼ��������˾�Ĺɷݣ���

1995�꣬����35��������˾�е�26�ҹ�˾�ľ������ܶ���������Ϊ58%��37%ֱ�ӷ���������ɶ������µ�5%���������һЩӵ�йɷݵ�������˾���ں����ط���Ȼ��������˾û��˽�˹ɶ���

1995�꣬����15�Ҵ�������˾�ֵľ�����73%�������ʣ����봢����������������˾��˽�˹�˾���ֵ�11%�����乫˾���������ָ��ֵ�1%�����������´ֵ������������ҵ����Ͷ�ʣ�������Լһ��ľ�����ͱ���ʱ�������ϵľ����������ɶ���

ͨ�������������ݣ���������Ȼ��������˾�ɱ��ر����൱��ģ���˵�������Ե���Ȼ��������˾��Ϊ�ط�/�����Թ�����ҵ���������Ҫ��Դ��

4��������������

���������ʵ����⣬Ӣ��¢�Ϻͼ沢ίԱ�ᣨ���MMC������Ӣ��ȼ����˾δ������֯�ͼ�ܷ���ı������۹�����ʱ��MMC�涨BG������Ϊ�����ľ��ʲ��ر��ʵ�����Ϊ4.5%(���ݵ�ʱ�ijɱ�)�����⣬1997��Ӣ����Ȼ����Ӧ�칫�ң����OFGAS���ڡ�Ӣ����Ȼ��ó�۸�������ۡ������°����Թ�����Ȼ��Ӫ����Ϊ�涨����һ���������Ӧ������Ӫҵ���1.5%��

�������¡�����ʱ��������ͺ����������������ֱ����Ӣ���ı�����Ƚϣ�������Щ�����������ϴ�������Ƿ������ֵ�ÿ��ǵġ���Щ���ҵ�ʵ��������Ӣ��������IJ��죬��Ҫ��ŷ�����е���Ȼ����˾��Ȼ����Ӧ�ɱ����������ǵ�Ч�ʵijɱ����������ֵ�Ч��ֻ��˵��ŷ�ط�������˾��LDCs��ӵ�кܴ���г�Ȩ����

Ϊ�ˣ�Ӧ��ǿ��Ȼ����������ļ�ܸĸ��Ϊ�����������Ȼ���ɱ�������߳����������и���ؽ��ͳɱ��Ŀ����ԣ����ĸ��Ŀ�ľ���Ҫ���ͳɱ�������������������������������������Ч�ľ�����ʹ����������ڹ�ƽ�ij����¾������ﵽ�����Ļر��ʺͳɱ�Ч��Ŀ�ģ��Ӷ�ʹ�����ߵõ������ļ۸�

�����ܽ�

1. ��Ȼ�����������ش�ľ������塣��ŷ������ҵ��Ȼ��������ֵռӢ�����������¹�������ʱ���������������GDP��ֵ��0.7%���ϡ�

2 .��Ȼ�������ʱ��ܼ�������Ȼ������Ͷ�ʴط�������˾����Ȼ���ɱ�����Ȼ�����乫˾����Ȼ���ɱ��ߣ�˵��������˾���н��ͳɱ��Ŀ����ԡ�

3. ͳ�Ʒ�������ŷ��½������˾û�����ֳ���ģ���ú��ۺϾ�Ӫ���õ�ЧӦ��ԭ����������˾�Ĺɶ����������֣��������Ų����ӽ�Լ�ɱ�Ч�ʣ�ȱ��������

4. ����ʱ���¹������£��ͺ�����������˾ƽ����������ۺ���������˾�����ң����������͵�������˾ƽ������������乫˾�����������Ȼ�����乫˾��������˾��ƽ������ߣ���Ҳ����SNAM��˾���г�Ȩ�������¹������£�������˾ֻ�н���������乫˾������á�

5. ŷ��½��Ȼ������������Ĺɱ��ر��ʾ������������棬������������������DZ�ڵ��������൱��ġ�

6. �ֹ��ҰѾ������������ɶ��������������֡���������Ȼ�����������乫˾��˽�й�˾������һ�������������ȡ��Ϊ�����𣨵¹������£�����������ߣ���

7. ����ʱ���¹������£��ͺ�����Ȼ������������ij�̶ֳ��ϸ���Ӣ���涨�ı����棬˵����Щ���������ɱ����������ǵ�Ч�ʵijɱ�������

8. ��ܸĸﲻ��Ҫ��ע��Ȼ������ϵͳ������Ҫ��ע��Ȼ��������ϵͳ��������ϵͳ������Ч�ľ������������������ɱ��ļ������ƣ��������������ĵ�������������������Ա���ط�������˾��ӵ�кܴ���г�Ȩ����ȡ���������ͨ���г�������ȷ�������û������档

���Ϻ�����Ȼ����Ŀ�ﱸ���ṩ��

ע�⣺����Ŀ����������Դ�����磬��������漰�����İ�Ȩ���뼰ʱ��ϵ���ǣ������ں�ʵ���ڵ�һʱ������ɾ����

Ϊ���ٷ��������ⲿ�����������أ��������е�pdf,rar,caj,zip��ʽ���ļ�����ʹ�÷��������������ļ���

������ر���˸�����

��ֱ�ӵ���������ӽ����ļ�����ҳ��.

|

��� |