天然气管线项目的经济性分析

作者:

出处:

发布时间:2005/6/18 15:11:10

浏览次数:2128

|

|

一、天然气输送的简单模式

亚太经合组织(APEC)地区的天然气开发项目正日益受到关注。根据APERC的能源供需前景预测,尽管受1997年金融危机的影响,但APEC地区能源供不应求的现象将越来越严重。1995-2010年,APEC一次能源需求总量预计增加41%,而一次能源产量预计仅增加31%。为了填补这一差距,整个地区在进一步进行勘探的同时,势必要考虑从其它地区进口能源。

天然气将成为东北亚地区增长最快的一次能源,而目前LNG是该地区交易的唯一方式。随着俄罗斯远东和东西伯利亚天然气资源的开发,天然气管线项目将成为LNG理想的替代方式。

然而,这些项目自身就面临许多风险,例如巨额资金需求、极大投资风险、项目投资至运营的周期极长、政治和经济的不稳定等等。本文论述了影响项目经济可行性的众多因素,重点是管道经济学。

由于东北亚地区潜在的项目还没有具体的项目结构,本文采用的模式需要众多假设来替代一些风险因素带来的不稳定性。这一模式的特点是假定输送费随着距离、利率、管道直径和税率的增加而增加,随着天然气流量、贴现率和负债率的增加而减少。

财务状况和输送成本

由于天然气项目开发初期具有资金密集型的特点,项目参与各方的财务成本和财务结构将对天然气项目的经济生存力具有很大影响。财务状况对输送成本的影响巨大。财务状况越好,单位输送成本就越低。因此,为了采用一种经济高效的方式来进行天然气项目开发,必须采用一种先进的财务管理方法使财务风险最小化。

通常天然气开发项目有多个参与方,因而,必须注意到影响财务状况的体制因素。例如管道天然气项目。在这些项目开始实施前,必须有一个针对所有参与方的投资保护条约,包括生产方、输送方、进口方和其它投资方。同时,一个公平合理的天然气交易需要有稳定的税收体系和合理的纠纷解决途径。

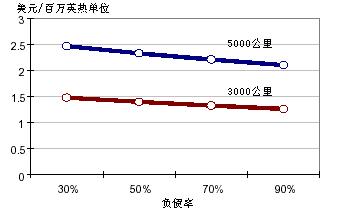

图1 负债率和输送成本

天然气净倒算(Netback)的市场价值

对管线项目的经济可行性评价有两种方法。一种是成本加成法,另一种是净倒算法。前者的天然气基价通过整条链发生的成本总额计算,包括天然气井口价格、生产成本、输送成本、税收等。之后再与其它竞争性燃料价格进行比较,包括其它来源的天然气价格。然而,由于这种方法要求在整条天然气链上发生成本的详细信息,因此有一定的局限性。

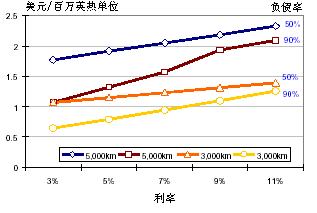

图2 利率和输送成本

由于天然气井口价格方面的信息无法提前了解,因此净倒算法在天然气管线项目经济性分析方面是一种较实用的方法。IEA将价格净倒算值定义为:将所有替代燃料经过利用效率和环保成本换算后,用户可获得的最便宜的替代燃料交付价格。一旦预测出价格净倒算值,再减去输送和生产成本就可确定天然气的井口价格。但问题是所预测数值卖家是否愿意接受。另外,净倒算值经常被用来与已建项目的天然气价格作比较,从而为一个新项目是否具有经济可行性提供了参考依据。

为了证明天然气净倒算值和其它替代燃料价格间的关系,本文采用了一种仿真模型。在大多数亚洲国家,煤和燃料油是天然气在电力领域的两种主要替代燃料。表1是假设分别用煤、燃料油替代天然气的初步估算。

表1. 燃气发电替代煤、重油发电的净倒算假设

| |

600MW煤电厂 |

600MW重油电厂 |

600MW联合循环电厂 | ||||

| 效率 |

34% |

36% |

45% | ||||

| 额定功率 |

600MW |

600MW |

600MW | ||||

| 负载因数 |

76% |

76% |

76% | ||||

| 单位投资成本 |

1300美元/千瓦 |

1000美元/千瓦 |

650美元/千瓦 | ||||

| 运营费 |

投资成本的2.5% |

投资成本的2.0% |

投资成本的4.0% | ||||

| 燃料成本 |

1.70美元/MMBtu |

3.10美元/MMBtu |

46.05美元/MMBtu | ||||

| 电厂投资期 |

5年 |

4年 |

3年 | ||||

| |

第一年 |

78.0 |

10% |

90.0 |

15% |

117.0 |

30% |

| |

第二年 |

156.0 |

20% |

210.0 |

30% |

175.5 |

45% |

| |

第三年 |

234.0 |

30% |

180.0 |

30% |

97.5 |

25% |

| |

第四年 |

234.0 |

30% |

120.0 |

20% |

0.0 |

0% |

| |

第五年 |

78.0 |

10% |

0.0 |

0% |

0.0 |

0% |

| 合计(百万美元) |

780.0 |

100% |

600.0 |

100% |

390.0 |

100% | |

| 电力热值=3412英热单位/千瓦时 | |||||||

| 1GWH电力约消费燃料量: |

406吨(10037MMBtu) |

1512桶(9480MMBtu) |

1650立方米(6205MMBtu) | ||||

| 燃料热值: |

煤 |

6230千卡/公斤 | |||||

| |

重油 |

9880千卡/桶 | |||||

| |

天然气 |

9500千卡/立方米 | |||||

注:MMBtu即百万英热单位

煤、燃料油和天然气的发电效率分别假设为34%、36%和45%。煤、燃料油和天然气的热值分别假设为6230千卡/公斤、9880千卡/升和9500千卡/立方米。模型中的其它变量按照Kubota(1996年)的假设。贴现率假设为15%。

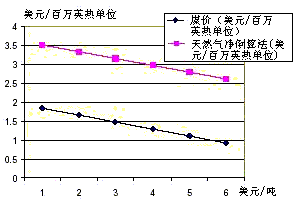

在此模式中,为了证明潜在竞争性燃料价格和天然气价格市场渗透力间的关系,对煤和燃料油价格进行了假设。如图3所示,天然气的竞争性市场价格与其它燃料有一一对应的关系。例如,如果用天然气替代40美元/吨(1.48美元/MMBtu)的煤,天然气价格必须小于等于3.1美元/MMBtu。同理,如果用天然气替代3美元/MMBtu的燃料油,天然气价格必须小于等于4.08美元/MMBtu。只要天然气的实际价格低于净倒算值,用其替代煤或燃料油都是经济可行的。

这一结果表明,不同燃料和特定的设计方式影响了单位发电效率和建设成本。目前联合循环和小型燃气轮机技术的创新极大的提高了燃气电厂的效率,这使天然气能够进入那些原本没有竞争优势的市场。

图3 煤价和天然气净倒算值

虽然目前只对电力行业进行了模拟,但该方法也适用于其它相关工业。这些工业将天然气与其它燃料相对的净倒算值作为一个主要燃料转换标准。然而,转换实际上不会自动发生。在达到净倒算值标准时,只有在成本可降低的情况下,才有可能进行天然气的转换。根据Van Groenendaal(1998年)的预计,如果总成本减少超过7%,该公司将转而利用天然气。如果总成本减少2%-7%,部分公司有意向利用天然气。而如果总成本减少小于2%,没有公司愿意利用天然气。关于渗透水平的预测,他提供了如下公式:

渗透水平=(a-2)/(7-2)×100% 其中:2>a>7

上述公式可用来详细研究相关工业的天然气需求。

管道天然气与LNG的比较

跨边境的天然气项目要求在基础设施上有巨额投资。这些项目可能会达到规模经济效益,通常只要需求量保证,随着供气量的增加,项目赢利能力也增加。根据输送方法和距离,有两种贸易方式:管道天然气(PNG)和液化天然气(LNG)。

LNG项目包括液化工厂、储槽和再气化工厂的建设。液化和再气化工厂的经济可行性由年产量和最高供气量决定。输送成本则基本与输送距离相关。

与LNG项目不同,PNG项目既不需要液化工厂也不需要再气化工厂。管道基本建设投资额的大小是项目经济可行性的主要决定因素。基本建设投资额随着管线距离、管线走向、地理环境和负荷系数的变化而变化。

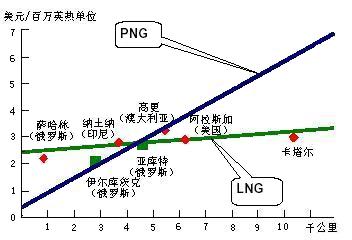

天然气井口价格也对PNG项目的经济可行性有较大影响。假设井口价格相同,气田至市场的距离将决定贸易方式。如果输送距离高于临界点, LNG项目将更加可行。

根据已建项目资料,临界距离大约为5800公里。因而,如果俄罗斯远东和东西伯利亚天然气井口价格与国际价格具有可比性,这些地区的PNG看起来比东北亚LNG更加经济(见表2)。

表2 陆上管线输送成本

|

最大天然气年输送量 |

2000万吨 |

|

管线长度 |

1万公里 |

|

管线直径 |

56英寸 |

|

管线投资 |

140亿美元 |

|

调压站投资 |

53.57亿美元 |

|

贴现率 |

15% |

|

盈亏平衡点 |

3.931美元/MMBtu |

|

|

施工进度 |

|

基本建设投资进度 | |

|

管线 |

调压站 | |||

|

1 |

25% |

1 |

10% |

10% |

|

2 |

50% |

2 |

25% |

25% |

|

3 |

75% |

3 |

30% |

30% |

|

4 |

100% |

4 |

20% |

20% |

|

|

|

5 |

10% |

10% |

|

|

|

6 |

5% |

5% |

|

付款宽限期 |

5年 |

|

年金系数 |

0.16275 |

|

偿还期 |

10年 |

|

折旧年限 |

25年 |

|

利率 |

10% |

|

税率 |

30% |

|

负债率 |

90% |

|

年 |

供气量 (万吨) |

价格 (美元/MMBtu) |

收入 (亿美元) |

基本建设费 (亿美元) |

运营费 (亿美元) |

支付利息 (亿美元) |

偿还贷款 (亿美元) |

贷款 (亿美元) |

折旧 (亿美元) |

工程抢修 (亿美元) |

税收 (亿美元) |

净收入 (亿美元) |

修正后净收入 (亿美元) | ||

|

管线 |

调压站 |

管线 |

调压站 | ||||||||||||

|

1 |

0.0 |

3.93 |

0.0 |

14.0 |

5.357 |

0.0 |

0.0 |

1.742 |

0.0 |

17.422 |

0.0 |

0.0 |

0.0 |

-3.678 |

-3.198 |

|

2 |

0.0 |

3.93 |

0.0 |

35.0 |

13.393 |

0.0 |

0.0 |

6.098 |

0.0 |

43.554 |

0.0 |

0.0 |

0.0 |

-10.937 |

-8.270 |

|

3 |

0.0 |

3.93 |

0.0 |

42.0 |

16.072 |

0.0 |

0.0 |

11.324 |

0.0 |

52.265 |

0.0 |

0.0 |

0.0 |

-17.131 |

-11.264 |

|

4 |

0.0 |

3.93 |

0.0 |

28.0 |

10.715 |

0.0 |

0.0 |

14.808 |

0.0 |

34.843 |

0.0 |

0.0 |

0.0 |

-18.680 |

-10.680 |

|

5 |

500.0 |

3.93 |

9.716 |

14.0 |

5.357 |

0.35 |

1.273 |

16.551 |

0.0 |

17.422 |

0.0 |

0.0 |

0.0 |

-10.393 |

-5.167 |

|

6 |

1000.0 |

3.93 |

19.432 |

7.0 |

2.679 |

0.70 |

2.546 |

17.422 |

1.093 |

8.711 |

0.968 |

0.0 |

0.0 |

-2.329 |

-1.007 |

|

7 |

1500.0 |

3.93 |

29.147 |

0.0 |

0.0 |

1.05 |

3.818 |

17.312 |

3.935 |

0.0 |

3.388 |

0.0 |

107.4 |

5.345 |

2.009 |

|

8 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

16.919 |

7.608 |

0.0 |

6.291 |

0.0 |

274.9 |

11.387 |

3.723 |

|

9 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

16.158 |

10.555 |

0.0 |

8.227 |

0.0 |

239.6 |

11.489 |

3.266 |

|

10 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

15.102 |

12.704 |

0.0 |

9.195 |

0.0 |

242.2 |

11.338 |

2.803 |

|

11 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

13.832 |

14.521 |

0.0 |

9.679 |

0.0 |

265.8 |

11.039 |

2.373 |

|

12 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

12.380 |

15.973 |

0.0 |

9.679 |

0.0 |

309.4 |

10.604 |

1.982 |

|

13 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

10.783 |

17.570 |

0.0 |

9.679 |

0.0 |

357.3 |

10.124 |

1.646 |

|

14 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

9.026 |

19.327 |

0.0 |

9.679 |

0.0 |

410.0 |

9.597 |

1.356 |

|

15 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

7.093 |

21.260 |

0.0 |

9.679 |

0.0 |

468.0 |

9.018 |

1.108 |

|

16 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

4.967 |

20.551 |

0.0 |

9.679 |

0.0 |

531.8 |

11.215 |

1.198 |

|

17 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

2.912 |

15.518 |

0.0 |

9.679 |

0.0 |

593.4 |

17.687 |

1.644 |

|

18 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

1.360 |

8.563 |

0.0 |

9.679 |

0.0 |

640.0 |

25.727 |

2.079 |

|

19 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.504 |

3.749 |

0.0 |

9.679 |

0.0 |

665.7 |

31.141 |

2.188 |

|

20 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.129 |

1.289 |

0.0 |

9.679 |

0.0 |

676.9 |

33.864 |

2.069 |

|

21 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

9.679 |

0.0 |

680.8 |

35.243 |

1.872 |

|

22 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

9.679 |

0.0 |

680.8 |

35.243 |

1.628 |

|

23 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

9.679 |

0.0 |

680.8 |

35.243 |

1.416 |

|

24 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

9.679 |

0.0 |

680.8 |

35.243 |

1.231 |

|

25 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

9.679 |

0.0 |

680.8 |

35.243 |

1.071 |

|

26 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

8.711 |

0.0 |

709.8 |

33.984 |

0.898 |

|

27 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

6.291 |

0.0 |

782.4 |

30.839 |

0.708 |

|

28 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

3.388 |

0.0 |

869.5 |

27.064 |

0.541 |

|

29 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

1.452 |

0.0 |

927.6 |

24.548 |

0.426 |

|

30 |

2000.0 |

3.93 |

38.863 |

0.0 |

0.0 |

1.40 |

5.091 |

0.0 |

0.0 |

0.0 |

0.484 |

0.0 |

956.6 |

23.289 |

0.352 |

通常,井口天然气价格由净倒算法决定。虽然东西伯利亚地处偏僻,其天然气生产成本比中东可能更高,但由于该地区生产成本与中东地区不具有可比性,因此该地区的PNG项目看来是经济可行的。

考虑到计划中地区项目的距离和预计生产成本(例如伊尔库茨克和雅库茨克项目),LNG并不是一个理想的贸易方式。(图4)

图4 管道天然气和LNG的输送成本预测

二、天然气价格

根据地区和贸易方式,天然气定价主要有三种方法。

在东北亚,LNG是主要贸易方式,天然气价格与原油价格挂钩。现有的LNG价格公式中,油价是关键决定因素。

在美国大陆,由于管道天然气是主要气源、燃料间的竞争性市场成熟,因此天然气价格通常与现货/期货价格挂钩。

而在欧洲,影响天然气价格的主要因素是天然气和竞争性燃料的市场条件。虽然欧洲大陆的天然气价格更受竞争性燃料价格的影响,但供需变化是英国天然气价格的主要决定因素。

税收

政府的财政政策是决定天然气项目是否具有经济可行性的重要因素。下列各表显示了东北亚国家天然气生产和销售过程中涉及的税收。

税收方面的法律包括:利润税法、公司所得税法、个人所得税法和增值税法。俄罗斯的税收体系自1990年以来发生了重大变化且仍在继续修正中。下表出自伊尔库茨克项目商业计划。

表3 俄罗斯税收

| 名称 |

纳税依据 |

税率 |

| 凝析油消费税 |

增值税之前的销售收入 |

17美元/吨 |

| 物料再生税(Reproduction of material base) |

增值税之后的销售收入 |

10% |

| 特许经营税 |

销售收入 |

8% |

| 利润税 |

税前利润 |

35% |

| 财产税 |

所有应征税的资产 |

2% |

| 兵役税(Militia tax) |

税前营业利润 |

1.5% |

| 增值税 |

关税之后的销售收入 |

20% |

| 润滑油销售税 |

增值税之后的润滑油销售净收入 |

25% |

| 道路税 |

增值税之后的营业利润 |

1.5% |

| 安全税 |

雇员工资 |

3% |

| 城市垃圾税 |

雇员工资 |

1% |

| 教育税 |

雇员工资 |

|

| 运输税 |

雇员工资 |

|

| 养老基金 |

雇员工资 |

|

| 社会保险基金 |

雇员工资 |

|

| 就业基金 |

雇员工资 |

|

| 医疗保险基金 |

雇员工资 |

|

在中国,天然气价格由国家发展计划委员会(SDPC)价格司监管。天然气价格由井口价格、天然气处理费、天然气输送费和税收(增值税)组成(表4)。除了增值税,其它价格组分均由SDPC监管。

表4 中国的天然气销售增值税(至2000年3月)

| 种类 |

税率 |

| 海上天然气 |

5% |

| 陆上合资开发天然气 |

5% |

| 陆上其它天然气 |

13% |

1997年的天然气价格水平如下表所示:

表5 中国天然气价格水平(1997年)

单位:元/立方米

| 用户种类 |

天然气价格 |

| 化肥生产商 |

0.51-0.65 |

| 居民 |

0.63-1.1 |

| 其它工业 |

1.0-2.0 |

在韩国,天然气批发价格包括原料费、供应费和其它政府征收费用(表6)。天然气零售价格由批发价格和地区供应成本加增值税(10%供应总成本)

表6 韩国天然气价格的主要组成部分

单位:韩元/立方米

| LNG进口价格(到岸价) |

136.34 |

| 进口处理费 |

韩国燃气公司确定 |

| 进口关税 |

1.36(进口价格的1%,到岸价) |

| 特许经营税 |

32.31 |

| 进口附加费 |

5.58(由MOCIE⑴确定) |

| 损耗 |

1.98(进口价格的0.9%,到岸价) |

| 安全管理附加费 |

3.90(由MOCIE确定) |

| 增值税 |

城市燃气价格的10% |

| 韩国燃气公司的供气价格 |

214.83 |

| 终端用户价格⑵ |

273.21 |

注:⑴MOCIE为韩国商业、工业和能源部。

⑵终端用户价格为汉城1997年末数据

日本批发天然气税收为720日元/吨(LNG)。用户将支付天然气零售价格5%的税。(表7)

表7 日本税收

| 类别 |

费用 |

| 关税 |

720日元/吨 |

| 消费税 |

用户价格的5% |

资料来源:IEA

(上海市天然气项目筹备组提供)

注意:本栏目部分文章来源于网络,如果其中涉及了您的版权,请及时联系我们,我们在核实后将在第一时间予以删除!

为减少服务器的外部调用流量负载,本网所有的pdf,rar,caj,zip格式的文件,均使用防盗链技术保护文件。

如何下载保存此附件?

请直接点击下载连接进入文件下载页面.

|

广告 |